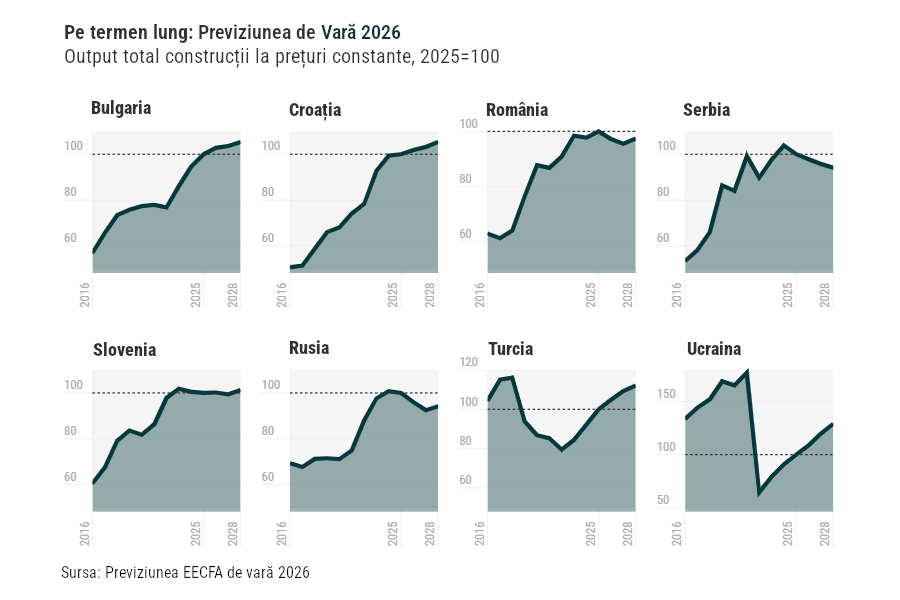

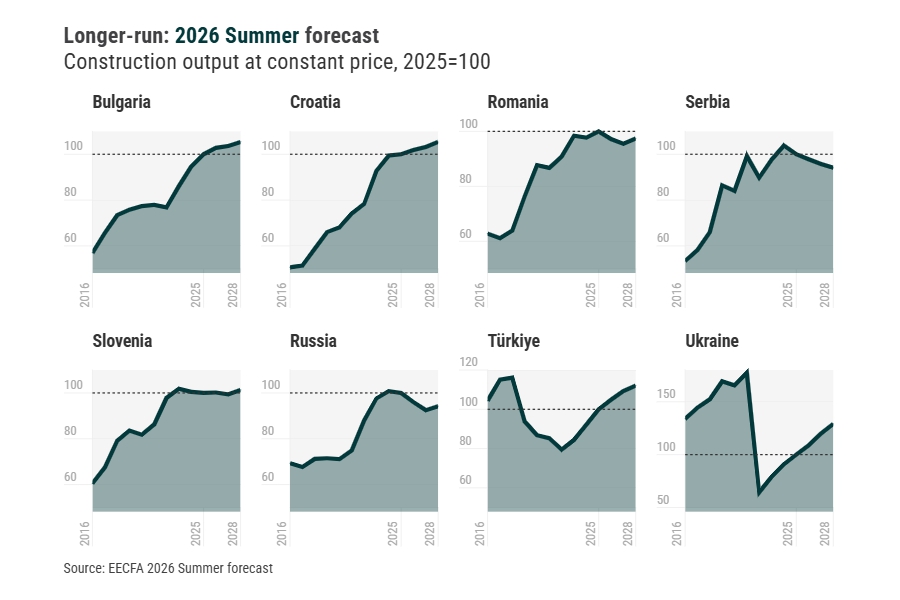

De unde am pornit

Piata constructiilor a trecut prin multe provocari in anul anterior, alaturi de restul economiei. In timp ce am asistat la o focalizare pe constructiile de inginerie civila, in special cele finantate cu fonduri europene, restul sectoarelor au ramas in urma.

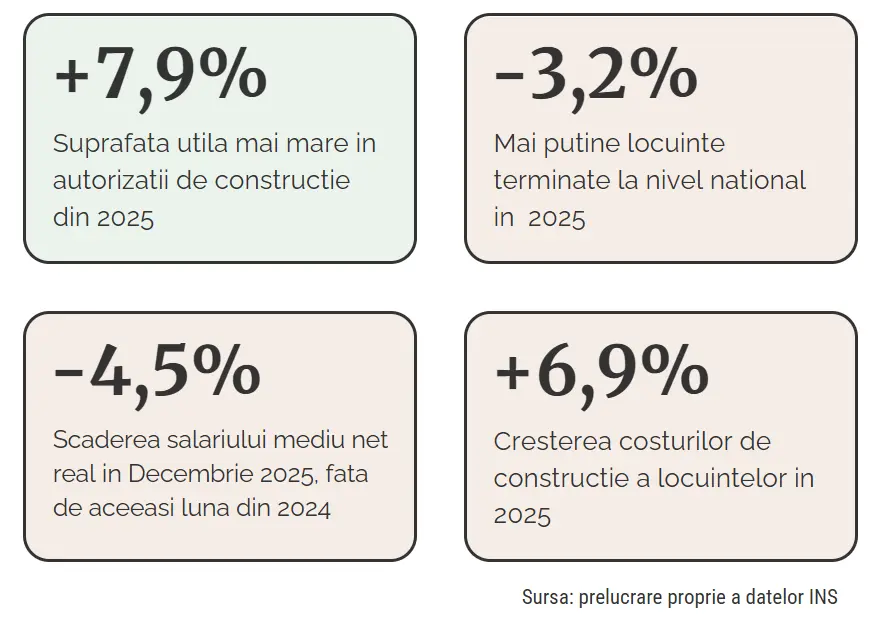

La inceputul anului 2025, eliminarea facilitatilor fiscale pentru angajatii din constructii a dus la scaderea veniturilor nete ale acestora si la cresterea costurilor salariale pentru companii. In cele din urma, efectul acestei masuri s-a tradus intr-o crestere a costurilor de constructie.

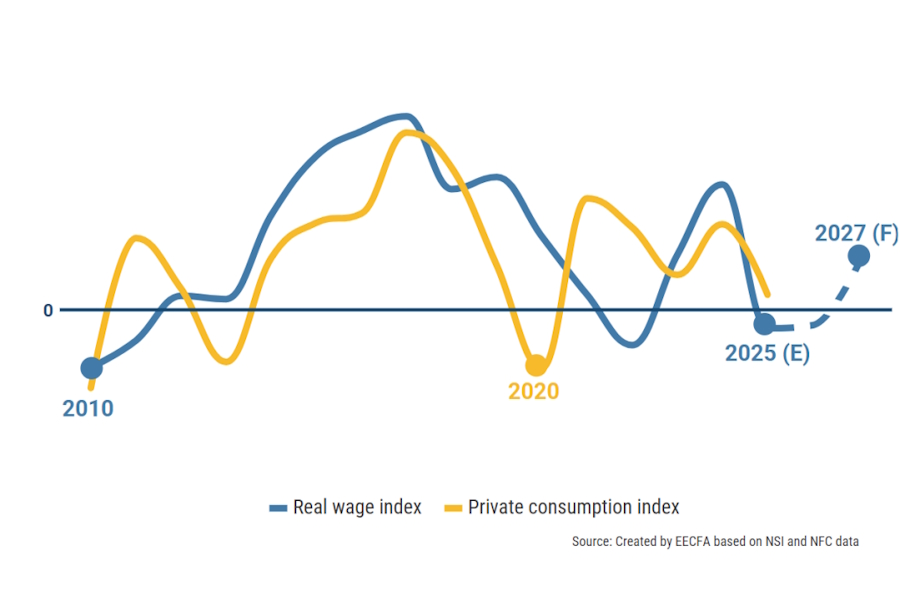

Socurile multiple ale liberalizarii pretului energiei electrice in iulie si a cresterii TVA in august au dus la cresterea semnificativa a inflatiei, IPC anual ajungand la 9,88% in septembrie. La randul ei, aceasta a dus la o scadere semnificativa a veniturilor salariale in termeni reali si a afectat in mod negativ consumul, in general, si va influenta si cererea de locuinte pe termen scurt si mediu.

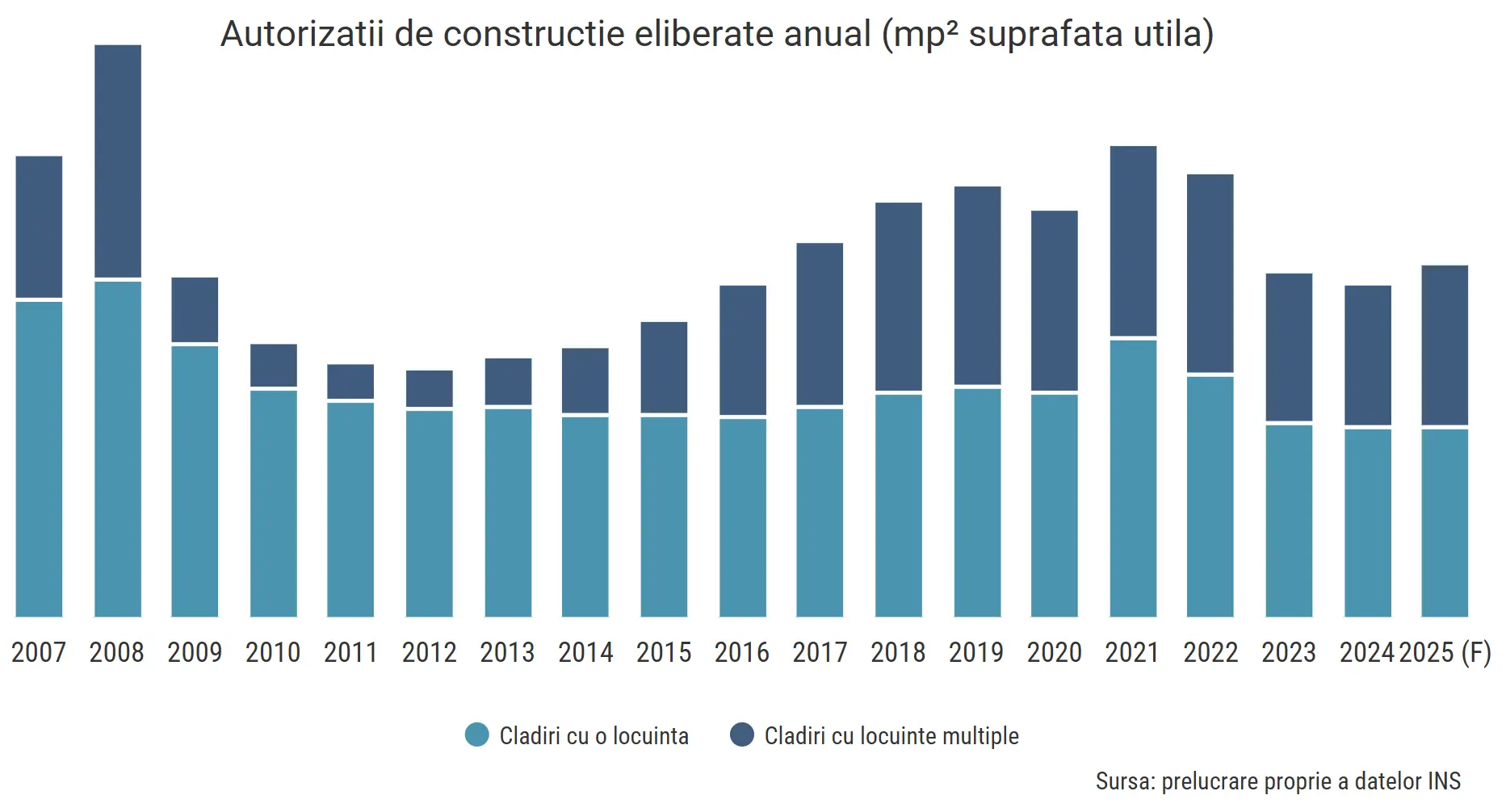

Optimismul reflectat de cresterea numarului si suprafetei utile totale din autorizatiile de constructie emise in 2025 este contrabalansat de scaderea numarului de locuinte terminate. Desi autorizatiile par a indica un optimism din partea dezvoltatorilor, actiunile lor din prezent sunt mai temperate, dupa cum arata scaderea cu 21% a valorii lucrarilor de constructii de cladiri incepute in 2025 (pentru mai multe informatii puteti consulta EBI Raportul de activitate a constructiilor).

Tendinte de urmarit in 2026

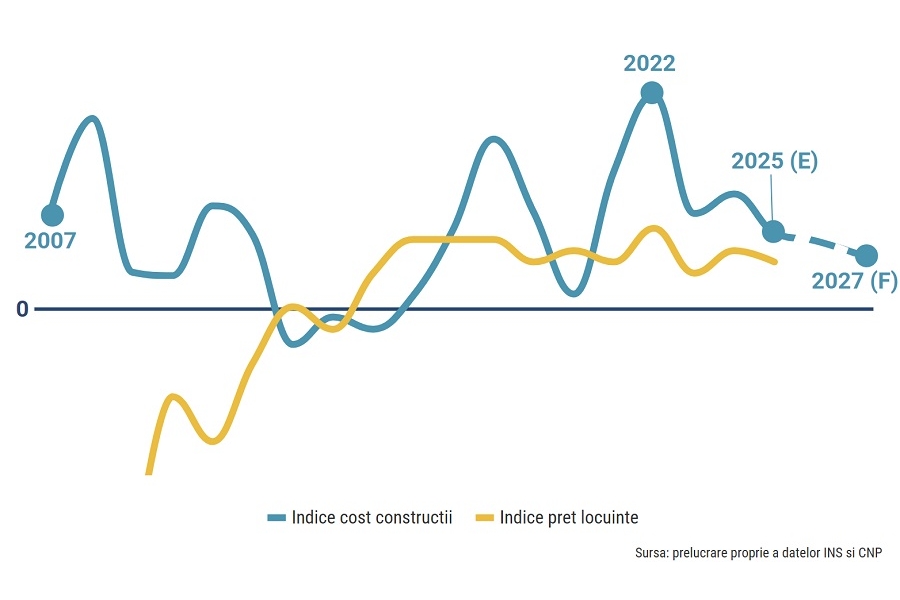

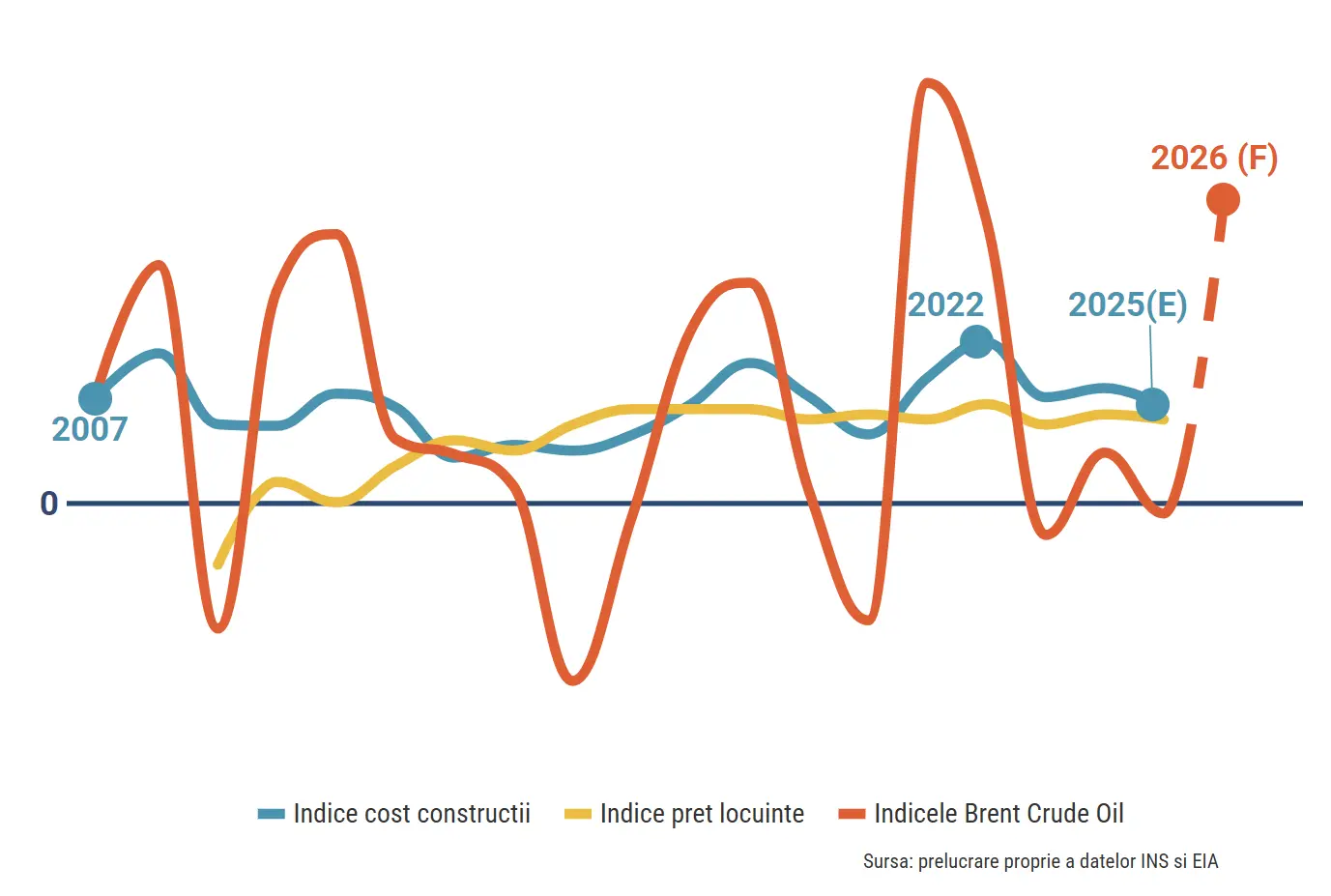

Bumerangul costurilor in constructii. Dupa cum am mentionat anterior, a existat o crestere a acestora in 2025, inclusiv sub presiunea costurilor salariale mai ridicate. Stabilitatea preturilor la combustibili a contribuit la evitarea unei situatii similare celei din 2022, iar perspectivele pe termen mediu indicau o reducere treptata a ritmului de crestere a costurilor de constructie (Prognoza de Toamna 2025 a Comisiei Nationale de Prognoza). Conflictul din Iran si repercusiunile sale asupra preturilor titeiului si gazului metan au dat peste cap aceste previziuni. In martie 2026, pretul petrolului se apropia rapid de valorile din 2022 si este plauzibil ca efectul sa fie similar asupra inflatiei, preturilor energiei si in cele din urma asupra costurilor de constructie, in eventualitatea in care situatia nu este remediata rapid. O rezolutie prompta pare insa putin probabila, avand in vedere faptul ca pagubele asupra infrastructurii petroliere si de transport necesita reparatii care ar putea dura mai multi ani.

In plus, preturile locuintelor au crescut intr-un ritm constant, dar mai incet decat costurile de constructie, scazand profitabilitatea investitiilor in constructia de locuinte. Avand in vedere si scaderea in termeni reali a veniturilor mentionata anterior, este putin probabil ca preturile sa poata compensa cresterea costurilor, similar situatiei din 2022, ceea ce ar putea eroda si mai mult profiturile potentiale ale dezvoltatorilor.

Mentinerea interesului pentru cladirile cu mai multe locuinte. Urmarind structura autorizatiilor de constructie emise, exista un nivel relativ stabil in timp al suprafetelor cuprinse in autorizatiile pentru cladiri cu o singura locuinta, in timp ce in 2025 am asistat la o crestere a interesului pentru cladirile cu mai multe locuinte. Mai mult de 1 din 3 romani locuiau intr-un apartament in 2024, intr-o crestere constanta din 2019, dar sub nivelul maxim atins in 2007. Aceasta tendinta este complementara depopularii zonelor rurale, destinatia principala a migratiei interne fiind orasele medii si zonele suburbane, unde preturile locuintelor sunt mai accesibile. Pentru 2026 scenariul cel mai probabil este continuarea acestor tendinte, mai ales in conditiile scaderi veniturilor in termeni reali si a tensiunilor asteptate pe piata muncii.

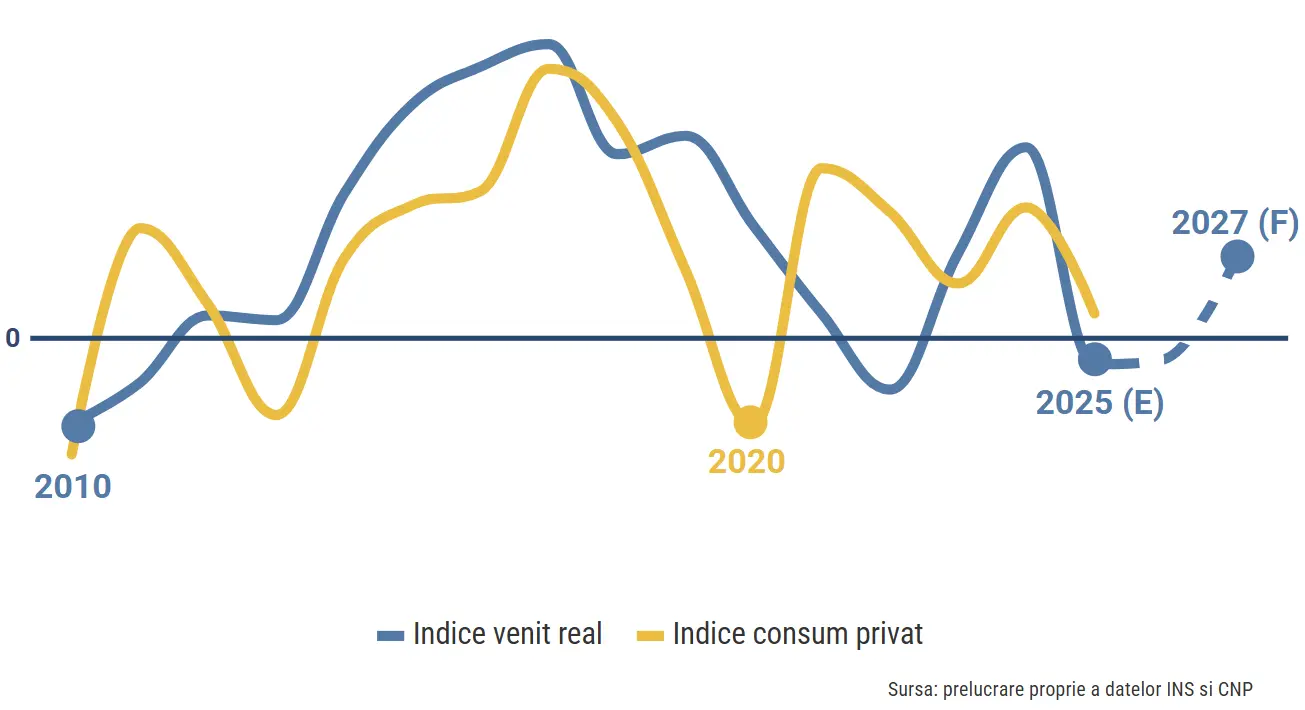

Scaderea puterii de cumparare si a consumului. Similar cu 2025, cresterile salariale din 2026 sunt previzionate a ramane sub nivelul inflatiei (sursa: Prognoza de Toamna 2025 a Comisiei Nationale de Prognoza). Situatia este probabil sa fie inrautatita si de cresterea costurilor energiei si a alimentelor, datorita efectelor conflictului din Iran asupra produselor petroliere si a ingrasamintelor.

In acelasi timp, sub presiunea reducerii deficitului, este improbabila cresterea semnificativa a pensiilor, prin urmare majoritatea veniturilor vor scadea, in termeni reali.

In aceste conditii, achizitia de locuinte va fi mai dificila, venitul disponibil pentru economisire sau plate ratelor ipotecare fiind mai redus. In schimb, este probabil ca persoanele sa incerce sa investeasca in proprietatile existente, pentru cresterea eficientei energetice, de exemplu, ceea ce ar stimula activitatea de renovare.

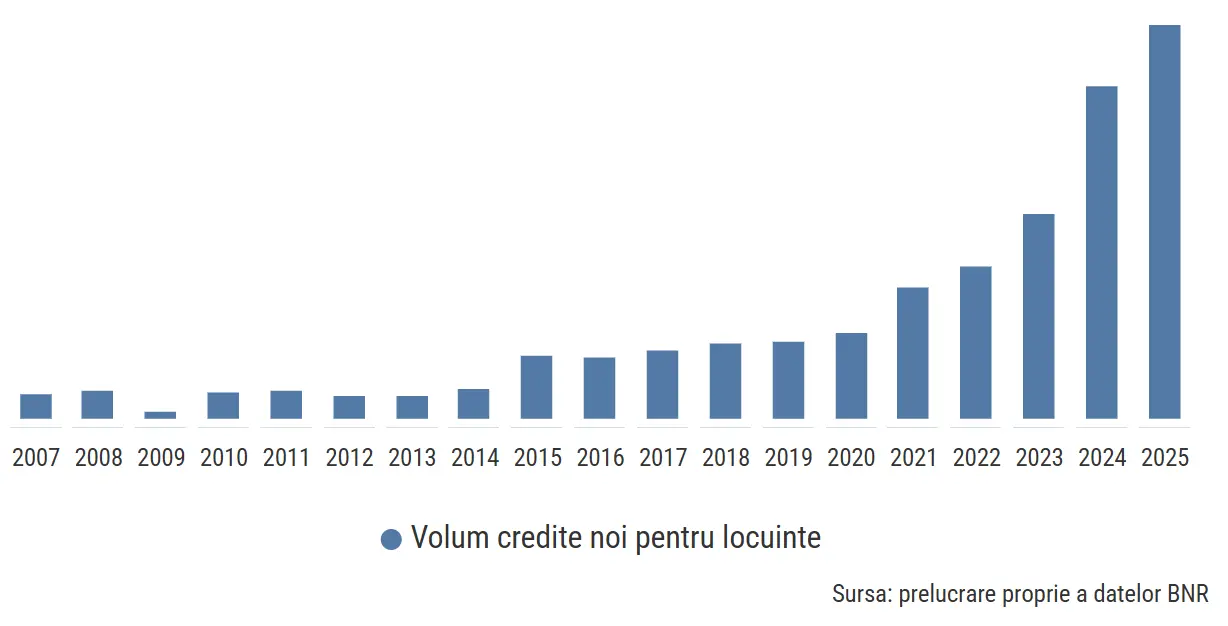

Cresterea importantei creditelor ipotecare. In pofida dobanzilor relativ ridicate, volumul creditelor noi a crescut semnificativ in 2024 si 2025. O parte din aceasta crestere poate fi explicata de cresterea pretului mediu al locuintelor, dar este si un indicator al scaderii posibilitatii de a cumpara locuinte fara asistenta unui credit, avand in vedere ca numarul de tranzactii imobiliare a fost relativ stabil in acest timp. Un alt argument in acest sens este faptul ca proportia persoanelor care traiesc in locuinte proprietate personala, achizitionate prin credit ipotecar, a inregistrat o crestere constanta, de la 0,5% in 2007 la 1,5% in 2024 (sursa: Eurostat). Desi ipoteza anterioara a scaderii ratelor dobanzilor ar putea fi invalidata de efectele conflictului din Iran, este probabil ca aceasta tendinta sa continue si in 2026, creditele ipotecare crescand accesibilitatea achizitionarii de locuinte.

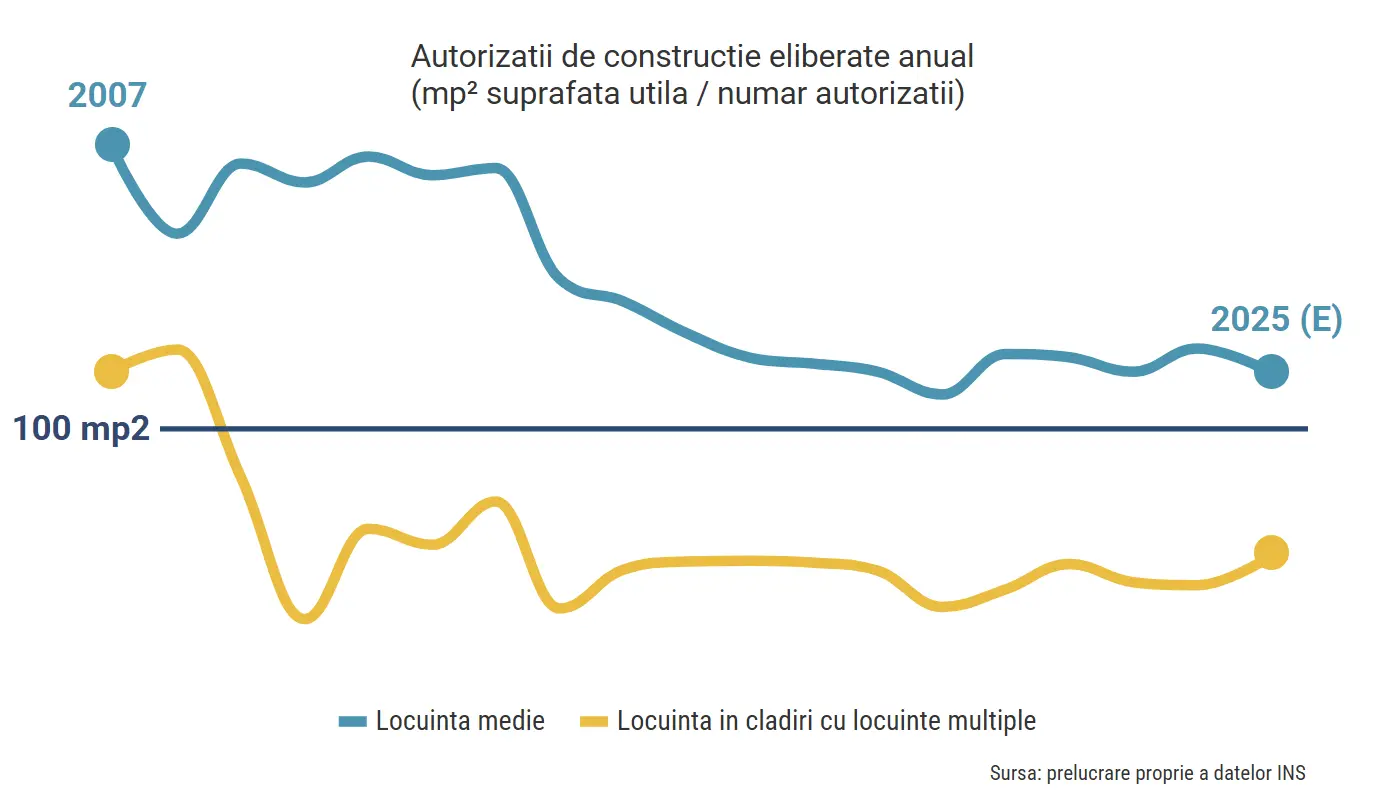

Scaderea suprafetei medie a locuintelor noi. Suprafata medie a locuintelor cuprinse in autorizatiile de constructie emise a ramas relativ stabila din 2017 pana in 2025. Exista insa tendinta de a construi locuinte mai mici, in medie, in perioadele in care veniturile populatiei sunt in scadere, pentru a oferi locuinte mai accesibile. Prin urmare, este de asteptat ca aceasta tendinta sa continue in perioada urmatoare.

In prognoza de iarna 2025 a EECFA analizam detaliat toate segmentele sectorului de constructii din Romania si factorii care le influenteaza evolutia viitoare, cu previziuni pana in anul 2027. Regasiti mai multe informatii despre raport in comunicatul nostru anterior (https://www.proidea.ro/noutati-produse-1/eecfa-2025-winter-construction-forecast-25229.shtml) si daca doriti sa primiti o mostra a raportului, va rugam sa accesati butonul Cerere oferta de mai jos sau sa ne trimiteti un e-mail pe adresa sales@proidea.ro.